-

- Laatste update:

- Plaatsingsdatum:

- Update datum:

11 tips voor een betaalbare arbeidsongeschiktheidsverzekering (AOV)

De freelance journaliste die het artikel maakte, bekende zelf ook niets geregeld te hebben. Ze had er gelukkig wel over nagedacht, vooral toen ze laatst best wel even een tijdje ziek was geweest. Zelf dacht ze ook dat een AOV erg duur zou zijn en dat het vol met haken en ogen zou zitten. Ik kon haar enigszins geruststellen: mijn tips nam ze voor een deel over in het artikel.

Uit onze Facebookgroep Zzp’er durf te vragen (22.900 leden) blijkt de AOV ook regelmatig een hot item. Uit de reacties van leden blijkt maar al te vaak dat er nog te weinig kennis is over dit onderwerp. Vandaar dat ik 11 tips heb opgesteld om jouw AOV betaalbaar te houden.

Tip 1 – Verzeker alleen wat je echt nodig hebt

Stel: je maakt een winst van € 50.000 per jaar. Dan hoeft je dat bedrag niet per se te verzekeren. Reken eens uit wat je minimaal nodig hebt om van te leven en hou rekening met het inkomen van jouw partner.

Tip 2 – Maak gebruik van starterskorting

Veel AOV-verzekeraars geven de eerste drie jaar korting bij het afsluiten van een AOV. Deze korting kan oplopen tot 50% van de premie.

Tip 3 – Stap regelmatig over

Ben je gezond? Stap dan regelmatig over van verzekeraar. Als je overstapt kun je vaak wederom gebruik maken van starterskorting. Overstappen is ook steeds gemakkelijker, je zit tegenwoordig namelijk niet meer vijf jaar vast aan een verzekeraar.

Tip 4 – Bepaal zelf jouw wachttermijn

Heb je een flinke buffer en kun je een korte ziekteperiode zelf opvangen? Weet dan dat de wachttijd flink wat kan schelen in de premie.

Tip 5 – Verzeker jezelf voor passende arbeid

Mocht je ziek worden, dan kun je kiezen of je verzekerd wordt voor beroepsarbeidsongeschiktheid of passende arbeid. De laatste is goedkoper, maar realiseer je wel dat je dan ander werk moet accepteren dan je eigen beroep. Denk aan een stratenmaker die afgekeurd is voor zijn rug maar nog wel zittend werk kan verrichten als administratief medewerker.

Tip 6 – Pas de uitkeringsdrempel aan

De uitkeringsdrempel geeft aan wat het percentage is hoe ziek je moet zijn voor je een uitkering krijgt. Kortom: hoe hoger de drempel, hoe lager de premie. Houd er wel rekening mee dat als je bijvoorbeeld 60% arbeidsongeschikt bent, je ook 60% uitkering krijgt.

Tip 7 – Pas de eindleeftijd aan

Wil je een uitkering tot je 65ste of kun je leven met een uitkering tot je 60ste? Het scheelt enorm in de premie.

Tip 8 – Kies niet voor indexatie

Wil je dat jouw verzekerde bedrag mee stijgt met de inflatie? Kies dan voor een AOV met indexatie. Daar betaal je echter ook meer voor. Kies je voor een AOV zonder indexatie? Dan bespaar je op je premie.

Tip 9 – Vraag meerdere offertes aan

Wil je echt een goede vergelijking maken, vraag dan meerdere offertes aan. Kijk niet alleen naar de premie maar vooral naar de dekking per verzekeraar.

Tip 10 – Vraag je af welke verzekeraar jou het meeste ziet zitten

De ene AOV-verzekeraar is gespecialiseerd in de bouw, de andere in de zorg en weer een andere is gespecialiseerd in hoger opgeleide zakelijke dienstverleners. Als een verzekeraar die gespecialiseerd is in zakelijke dienstverleners een aanvraag krijgt van een bouwvakker, is het mogelijk dat de premie nadelig kan uitpakken. Zorg dus dat je een tussenpersoon vraagt om jouw aanvraag neer te leggen bij verzekeraars die jouw beroepsgroep goed kunnen inschatten.

Tip 11 – Kijk naar alternatieven

Een Broodfonds lijkt wellicht een goed alternatief om jezelf te verzekeren. Echter, een Broodfonds geeft maar een uitkering voor maximaal twee jaar. Vraag eens een offerte voor een AOV aan met twee jaar wachttijd. Houd er wel rekening mee dat je én premie betaalt voor de AOV én in moet leggen in het Broodfonds. Tegenwoordig zijn er ook schenkkringen waarbij je je kunt verzekeren, zoals SharePeople. Dit is een alternatief van zowel een AOV als een Broodfonds.

Lees in mijn blog 'Wat is het verschil tussen Broodfonds, SharePeople, Ziektefonds, Voorzieningenfonds, Ziektevangnet en SamSamKring?' meer over de opties en de verschillen ertussen.

Voorbeelden

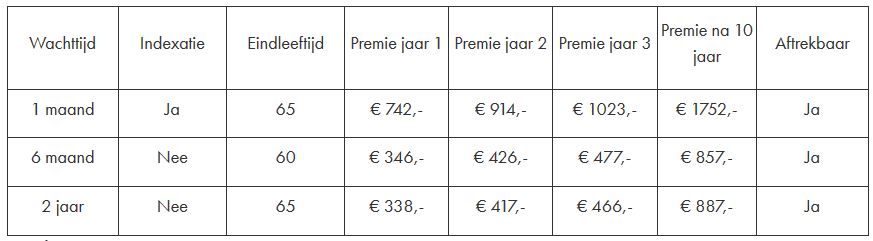

Wat de tips in deze blog met de premie doen, heb ik laten berekenen. We gaan in dit voorbeeld uit van een vrouwelijke juriste van 30 jaar jong die parttime werkt. Ze maakt € 35.000 winst per jaar en wil € 28.000 verzekeren van haar inkomen. De premies zijn begin 2023 opgevraagd!

Disclaimer

Deze tips zijn bedoeld om je aan het denken te zetten. Volg ze niet zonder meer op, want ik sta niet in voor de gevolgen als je jouw AOV uitkleedt en daarna ziek wordt. Uitkleden betekent ook meer risico nemen.

Ik wens je een gezonde ondernemerstijd toe!